開門見山。

下面這10家房企的樓盤,我勸大家今年別碰。我們在遴選城市的時候,也會刻意避開。

這里面,并沒有大家熟知的恒大、綠地。

因為在我看來,已經暴雷在明面上的房企其實并不可怕,最具有迷惑性的就是那些處于懸崖邊緣的房企。

比如恒大。今天大家都知道要避開,反而很少人踩坑了,去年爆雷前夕的恒大才是最危險的。

所以,警惕這份名單上的房企:

融創中國、富力地產、中梁地產、金科地產、新力地產、禹州集團、中南建設、榮盛發展、佳源國際控股、領地控股。

這10家房企,2022年麻煩都不小,會不會步恒大的后塵?尚未可知。

債務壓頂,積重難返

如果說房企暴雷的癥狀分階段的話,債務違約可以說是晚期了。

這代表著,房企本身的資金流動性已經出現了極大的問題。

同時,它會帶來信譽評級的下調,會導致企業融資更加困難,最終陷入一個惡性循環。

這10家房企里面,融創、富力、中梁、金科、新力和禹州6家房企,都面臨著巨額的債務問題,而且也都擺明了還不起,違約已成必然。

融創作為曾經TOP5的民營房企,項目遍布全國各地,規模也是10家房企中最大的。但越是這樣的龐然大物,就越是讓人憂心,畢竟恒大的前車之鑒實在是太過慘烈。

5月12日,融創中國發布公告稱,因流動性壓力,4月陸續到期的4筆美元債的利息無法在相關期限內償還。

4筆美元債的利息大概是1.05億美元,相當于7億人民幣。幾千億規模的房企,現在連7億的利息都付不出來了,可見融創的資金流動性出了多大的問題。

更關鍵的是,國內房企要是還不上美元債的利息,就會觸發債務違約的條例,債務人有權要求融創立即支付本金和利息。

這筆錢加在一起大概有7.4億美金,50億人民幣。

對于現在的融創而言,這可能就是壓倒駱駝的最后一根稻草。

雖然融創的流動性負債只有七千多億,相比起恒大2萬億的負債來說不算什么,而且融創自己也在積極自救。

但是融創眼下的局面就是在和時間賽跑。如此體量的房企,稍微有點閃失,對于普通購房者而言都是驚濤駭浪,所以還是建議大家先觀望一下。

金科作為重慶本土房企,曾經是重慶房企的希望之星,但是近半年來卻是波折不斷。

從年初施工單位沖擊總部大門,到旗下小金牙理財產品逾期被投資者圍堵,再到蘇州項目被業主投訴挪走監管賬戶資金。

雖然已經有重慶國企開始向金科注資,但是金科頹勢已顯,哪是那么好救的。

果真,就在5月20日,金科遭遇股債雙殺,近20億的公司債到期卻無力償還,可以說是一地雞毛。

相比之下,禹州更是離譜,明明已經暴雷了,欠著近8億美元的債務啊,評級機構都懶得給他評級了,他卻硬是通過數字游戲,將自己做成了綠檔房企,三道紅線一道沒踩,你說嚇不嚇人。

還有像新力,近段時間很少發聲,但是問題卻是相當嚴重。

自2021年新力控股暴雷之后,新力集團的負債近千億,旗下的項目全部停工,債務也是全部逾期,商票也是全面拒付,重點是旗下的項目都沒有轉手出售的消息。

今年前4月,新力控股銷售金額同比減少96.3%,基本已經算是休克了。

中梁雖然已有多筆美元債達成了展期,但部分債務展期并不意味著度過危機,要知道截至2021年底,中梁控股總負債高達2316.95億元,這筆錢可不是靠拖字訣就能應付的。

而且今年開始,多家信譽評級機構接連下調其評級,中梁自身的銷售狀況也并不理想,照這樣下去,更大的危機還在后頭。

富力已經屬于是踉蹌于暴雷邊緣了,今年年內,富力將有近7億美元的境外債和近40億元的境內債務到期,而且屬于不還不行的那種,一點商量的余地都沒有。

富力之前也想申請美元債展期,但是人家債主不同意,可見富力已經到了一個多么危險的境地。

流動性危機初現

還有的房企在近期出現了大幅度的業績下滑和流動性危機,比如中南和榮盛兩家房企。

4月末的時候,中南終于不情不愿地發布了自己不太好看的年報和一季報,同時這兩份財報,也將中南建設的資金壓力大、盈利質量下滑等問題再度擺上臺面。

從財報數據來看,2022年一季度:

中南建設實現營收77.49億元,同比負增長46%;歸屬凈利潤則虧損6.08億元,同比下降188.73%。

而整個2021年,中南建設盡管實現營收792.1億元,同比微增0.78%,但全年歸屬凈利潤則虧損33.82億元,同比大幅下降147.78%。

這份年報也被稱為是中南史上最差成績單。

除了業績大幅下滑以外,擔保問題也是懸在中南建設頭頂的達摩克利斯之劍。

截至2022年3月中旬,中南建設及控股子公司對外擔保余額已達到544.89億元,占到最近一期經審計歸屬于上市公司股東的股東權益的189.85%。

而頻繁為公司擔保的背后,是中南建設以股權投資為名義的融資,盡管目前中南建設表示尚未發生涉訴擔保及逾期情形,但擔保風險系數無疑在增大,稍有不慎,就會跌入萬劫不復的深淵。

5月25日,信譽評級機構穆迪將中南建設的評級下調,所有展望維持負面。

穆迪分析師Daniel Zhou表示:負面展望反映出,在經營和融資條件嚴峻的情況下,該公司處理所有短期債務的能力存在不確定性。

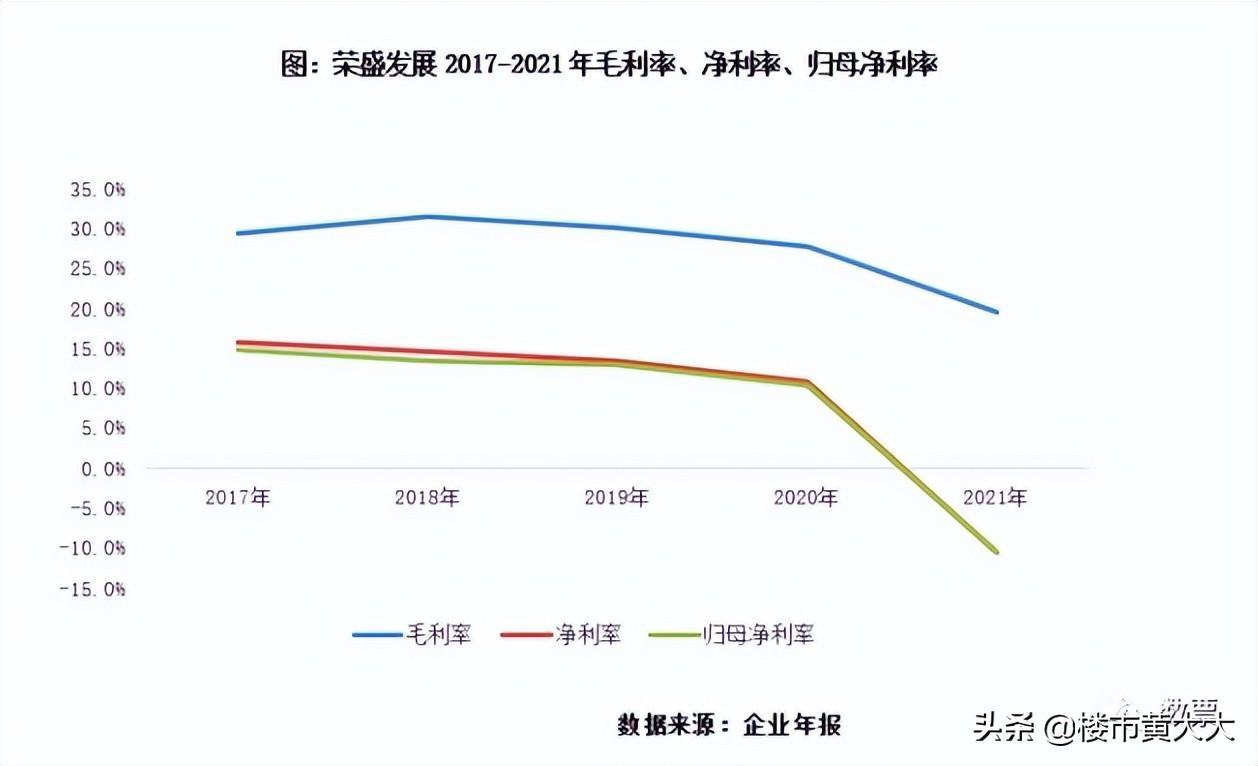

榮盛的情況還要更麻煩些。

2022年4月18日,榮盛發布修正后的年報,數據顯示2021年的業績虧損在45億元—60億元。

凈利潤也多年持續下滑,2021年徹底成為虧損狀態。2021年榮盛發展實現毛利潤92.3億元,歸母凈利潤虧損49.6億元。

業績下滑嚴重,榮盛的債務也是越滾越多,很多非公開債務商票早已拒付,據悉,榮盛發展拒付商票已達7612筆,拒付金額25.2億,未結清20256筆,涉及金額59.4億

與此同時,榮盛的股價也跌得不像樣子,和去年2021年5月同期相比,榮盛股價已經跌去50%,由6.61元/股跌到了3.34元/股,甚至自家的股東都沒了信心,不愿意增持公司的股票。

而且穆迪也將榮盛發展企業家族評級從B3下調至Caa2,同時將其高級無抵押債務評級也下調至Caa3,展望維持負面。

目前,榮盛旗下的項目,已經有很多面臨停工,河北、西南地區的項目,價格也可是大幅度下跌。

榮盛后面的路估計會越走越難了。

股價閃崩,暴風雨的前兆?

有的房企雖然從數據上看沒有太大問題,但是股價卻莫名其妙地閃崩了。

佳源和領地兩家房企,這兩天都出現了類似的情況。

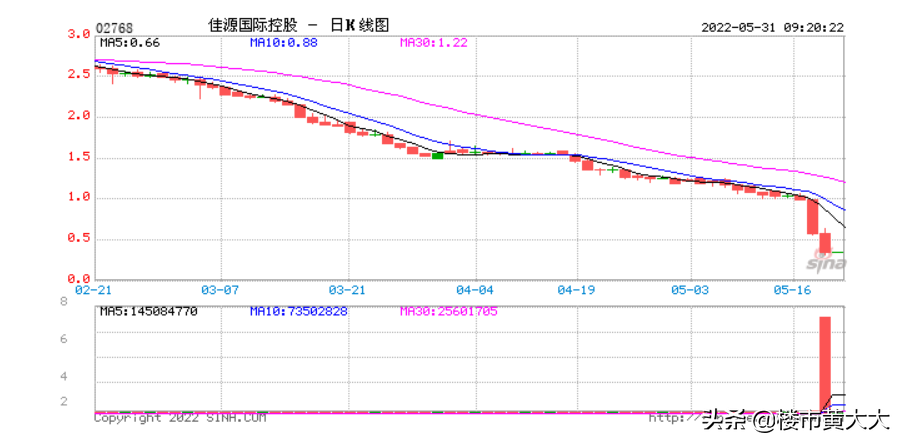

5月18日早間,佳源國際以0.99港元的價格低開,此后其股價斷崖式下跌,截至停牌跌幅達到41.41%,總市值28.48億港元。

佳源服務跌幅更深,其以1.96港元的價格開盤,截至停牌股價已跌至0.67港元,跌幅70.61%,總市值僅剩4.1億港元。

其實同樣的股價跳樓機,佳源很早之前便坐過一次,2019年1月17日,佳源國際股價一度暴跌90%,收盤跌80%,市值由前一天的約326億港元縮水至63.28億港元。

而當時有傳聞,說佳源的股價閃崩是因為一筆3.55億美元的優先票據未能如期償付,后來佳源還了錢,投資人才放過了佳源。

可那次股價暴跌,對佳源國際的影響還是非常大,至今也未能恢復元氣。

今年前四個月,佳源國際控股實現合約銷售金額54.11億元,合約銷售面積44.62萬平方米,分別同比下滑約43.4%、48.7%。

考慮到流動性減弱及未來12-18個月有大量離岸債券到期,穆迪將佳源國際的公司家族評級下調至B3,展望調整為負面。其認為,佳源國際未來將縮減土地收購和開發規模,并控制開支以保持償債的流動性。

相似的劇情在5月19日再次發生在領地系,兩家港股上市公司領地控股、領悅服務午后股價突發閃崩。

當日早間,領地控股以3.41港元的價格高開,午后股價跳水,收盤報0.55港元,跌幅達83.82%,總市值從前一日的34.92億港元跌至5.65億港元;

領悅服務跌59.6%,報收1.2港元,總市值蒸發至3.43億港元。

領地是房企中繼藍光發展后的第二家上市川企。

但是上市以來,領地的銷售規模始終未有進步。2021年,其實現合約銷售金額230億元,合約銷售面積273萬平方米,分別同比增長4%和2.4%,距離千億銷售目標仍十分遙遠。

近年來,領地受銷售規模擴大帶來的銷管費用上漲等原因,去年該公司歸母凈利潤同比下滑43.22%至4.88億元,凈利潤率從2020年的8.06%降至4.23%,低于行業平均水平。

負債來看,截至去年末,領地控股擁有債務總額119.75億元,其中短期債務規模約41.86億元,同期對應現金及現金等價物約42.98億元,資金并不寬裕。

除此之外,領地控股的經營十分依賴成渝經濟圈及四川省,但是把雞蛋放在一個籃子里的結果,就是抵御風險的能力會大大降低。

此次兩家房企股價閃崩的原因,目前還沒有明確的說法,但參照此前數家有著相似境遇的開發商來看,股價異動往往是暴風雨來臨的前兆,大家還是要謹慎選擇。

最近從上到下,鋪天蓋地的利好政策出臺,一個難得的政策寬松期來了,也是難得的上車良機。

但越是這個時候,越要謹慎,如果你不希望自己的房子爛尾,不希望和恒大的業主一樣需要搬磚自救的話。

那么,請擦亮你的眼睛。

春風吹拂時,最先回暖的,必然是優質城市。

當下還有哪些城市適合投資?

私信回復【資料】,免費送你一份《2022年度全國城市價值投資報告》

免責聲明:本文內容來自用戶上傳并發布,站點僅提供信息存儲空間服務,不擁有所有權,信息僅供參考之用。