※ 資產減值的概念

資產減值,指資產的可收回金額低于其賬面價值。

資產可能發生減值的跡象

原則:1)公允價值下降;2)未來現金流量現值下降。

因企業合并形成的商譽和使用壽命不確定的無形資產在后續計量中不進行攤銷,但是考慮到這兩類資產的價值和產生的未來經濟利益有較大的不確定性,為了避免資產價值高估,及時確認商譽和使用壽命不確定的無形資產的減值損失,企業應至少于每年年度終了進行減值測試。

對于尚未達到預定可使用狀態的無形資產,由于其價值通常具有較大的不確定性,也應每年進行減值測試。

※ 資產可回收金額計量的基本要求

資產的可收回金額應根據資產的公允價值減去處置費用后的凈額與資產預計未來現金流量的現值兩者之間較高者確定。

1)資產的公允價值減去處置費用后的凈額與資產預計未來現金流量現值,只要有一項超過了資產的賬面價值,就表明資產沒有發生減值,不需再估計另一項金額;

2)沒有確鑿證據表明,資產預計未來現金流量現值顯著高于公允價值減去處置費后的凈額,可以將資產的公允價值減去處置費后凈額視為資產的可收回金額。

3)以前報告期的計算結果表明,資產可收回金額顯著高于其賬面價值,之后又沒有發生消除這一差異的交易或事項,資產負債日可以不重新估計該資產的可收回金額。

4)以前報告期的計算結果表明,資產可收回金額相對于某種減值跡象不敏感,在本報告期間又發生該減值跡象的,可以不因該減值跡象的出現而重新估計該資產的可收回金額。

5)若企業無法可靠估計資產的公允價值減去處置費用后的凈額的,應當以資產預計未來現金流的現值作為其可收回金額。

※ 資產減值損失的賬務處理

資產可收回金額確定后,若資產的可收回金額低于其賬面價值,企業應確認資產減值損失,計入當期損益,同時計提相應的資產減值準備。

資產的賬面價值指資產成本扣減累計折舊(或累計攤銷)和累計減值準備后的金額。

資產減值損失一經確認,在以后持有資產的會計期間不得轉回。但若資產報廢、出售、對外投資等符合資產終止確認條件的,企業應當將相關資產減值準備予以轉銷。

借:資產減值損失

貸:固定資產減值準備

無形資產減值準備

長期股權投資減值準備

投資性房地產減值準備

※ 資產組減值損失的賬務處理

1)資產組:指企業可以認定的最小資產組合,其產生的現金流入應基本上可以獨立于其他資產或資產組產生的現金流入。資產組應由與創造現金流入相關的資產組成。

資產組一經確定,在各個會計期間應保持一致,不得隨意變更。

2)資產組減值測試:

根據減值測試的結果,資產組的可收回金額如低于其賬面價值,應按差額確認相應的減值損失,減值損失應按下列順序進行分攤:

① 抵減分攤至資產組中商譽的賬面價值;

② 根據資產組中商譽之外的其他各項資產的賬面價值所占比重,按比例抵減其他各項資產的賬面價值。

抵減后各項資產的賬面價值不得低于以下三者之中最高者:

● 該資產的公允價值減去處置費用的凈額

● 該資產預計未來現金流量的現值

● 零

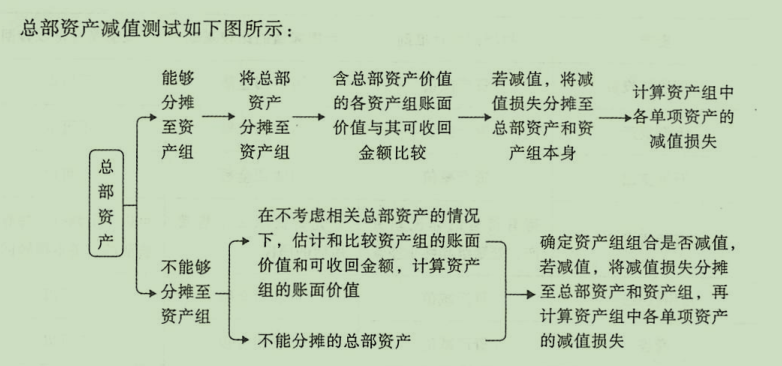

※ 總部資產減值測試

總部資產的顯著特征是難以脫離其他資產或資產組產生獨立的現金流,其賬面價值也難以完全歸屬于某一資產組。因此,總部資產通常難以單獨進行減值測試,需要結合其他相關資產或資產組進行。

免責聲明:本文內容來自用戶上傳并發布,站點僅提供信息存儲空間服務,不擁有所有權,信息僅供參考之用。